新闻资讯详细内容

新闻资讯详细内容

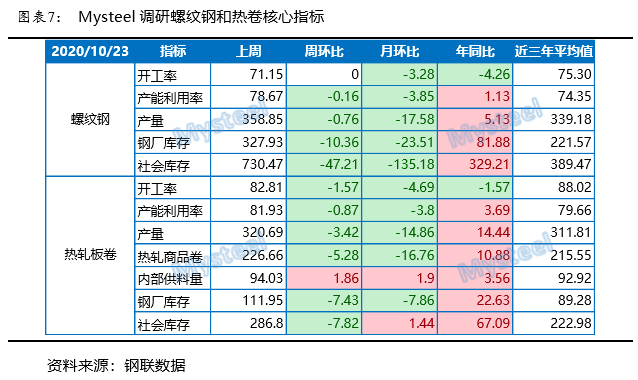

上周黑色系商品价格继续涨跌分化,成材需求旺盛和宏观预期较差的矛盾激化导致盘面整体冲高回落,而铁矿、螺纹偏弱运行,短期仍有下行压力。国外疫情形势依然严峻,多国防范措施加强,对全球经济发展更加雪上加霜,国际大宗商品多数品种冲高回落,原油、贵金属纷纷走弱,而美国总统大选仍有不确定性因素,市场避险情绪增强,另外。国外疫情导致部分订单转移至中国,所以出口相关大宗商品原料价格上涨,集装箱、造船订单增加;国内经济整体保持平稳,但房地产收缩预期导致产业链终端需求预期减弱,上周螺纹钢消费量下滑和库存降幅收窄,总库存依然较高,去库压力较大,而铁矿石供需宽松较为明显,发货量和到港量维持高位水平,港口库存连增9周,后市将继续宽松,煤焦基本面略显紧张,现货第五轮提涨落地,市场情绪依然偏好,短期价格仍有支撑,继续关注钢材终端需求变化、以及去库存情况;综合来看,本周黑色系商品价格仍将强弱分化,整体下行风险加大。

1、本周市场观点及多空因素分析

钢材:

利多因素:上周钢材库存继续下降,消费量维持中高位水平,短期市场消费旺季和赶工期需求对钢价仍有支撑,市场成交量维持中高位水平,商家维持出货为主,市场情绪偏乐观,另外煤焦矿价格偏高,短期仍有成本支撑。

利空因素:上周表观消费量小幅下滑,库存下降幅度收窄,市场去库压力仍然较大,而宏观和产业环境较差,远期需求预期下降,北方冷空气早于往年,且后期面临北材南下和冬储,钢价仍有下行空间。

铁矿:

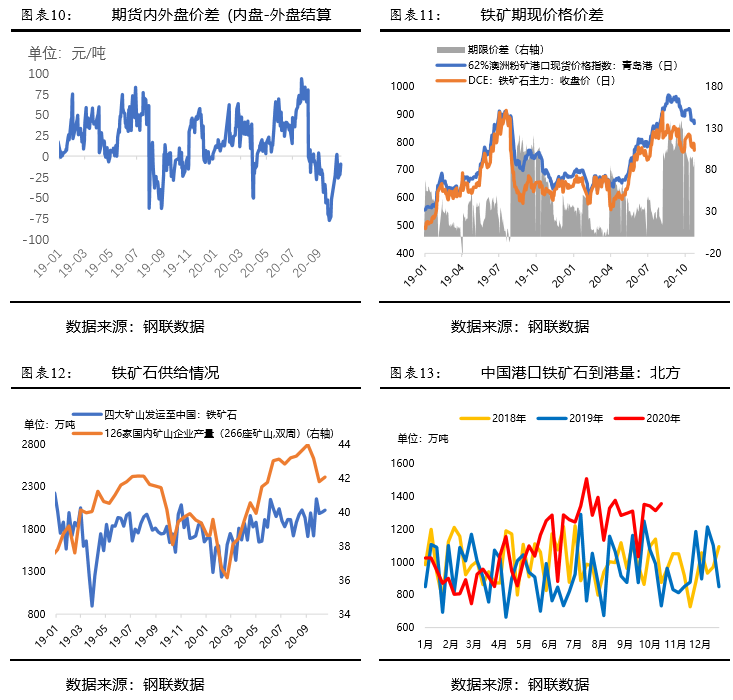

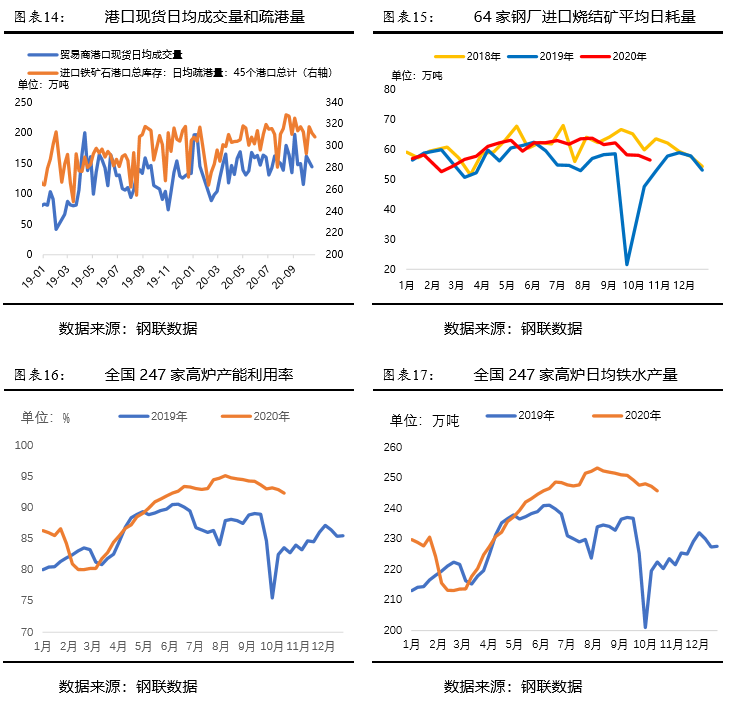

利多因素:铁矿石消费维持偏高水平,钢厂进口矿库存小幅下降,短期钢厂检修后略有复产增加,而钢材消费维持旺盛和煤焦价格走强对矿价也有支撑,另外,期现价差出现160元/吨以上的高位,价差存在缩小驱动。

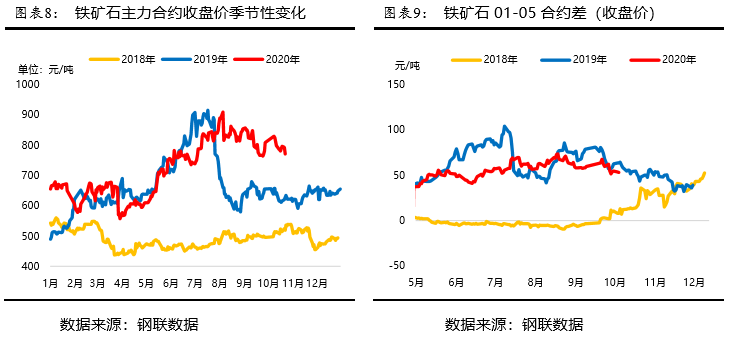

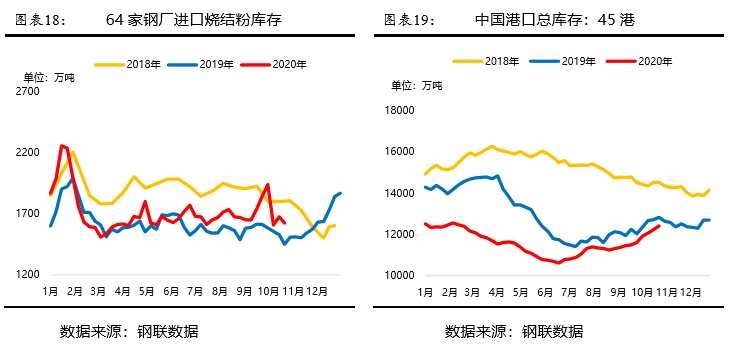

利空因素:Mysteel调研的247家钢厂高炉开工率和产能利用率环比继续下降,铁矿需求逐渐下滑,而进口矿维持高位,到港量环比回升,45港进口铁矿石库存继续累积,连续9周上升,而供给预期将持续宽松,铁矿价格继续下行空间较大。

煤焦:

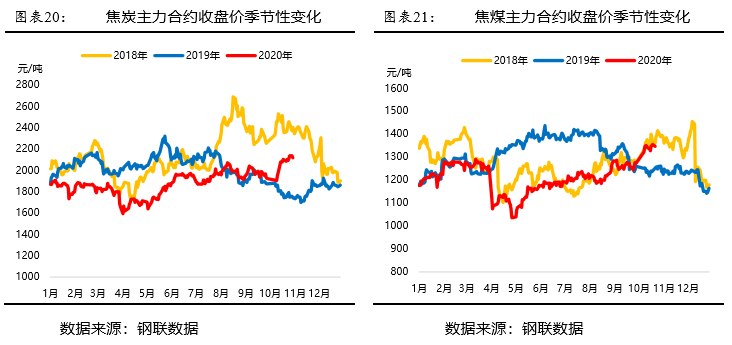

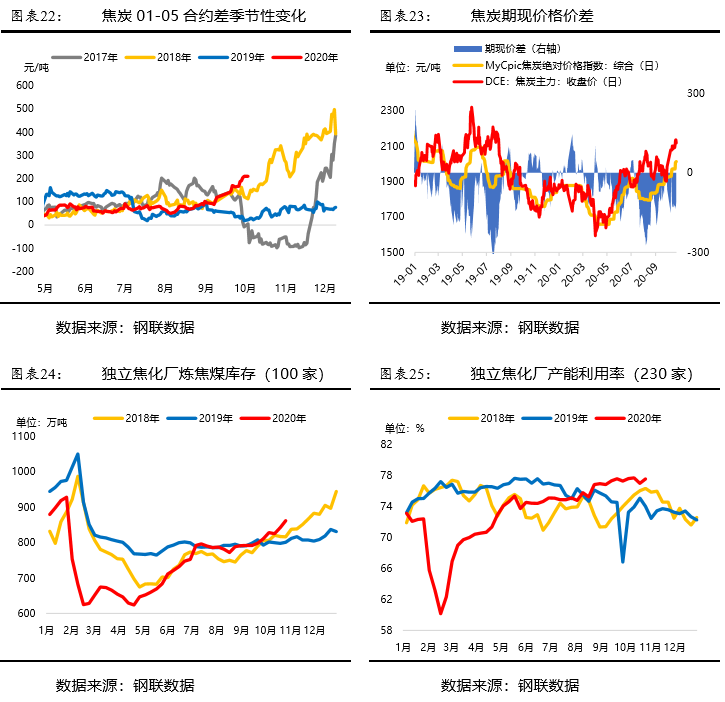

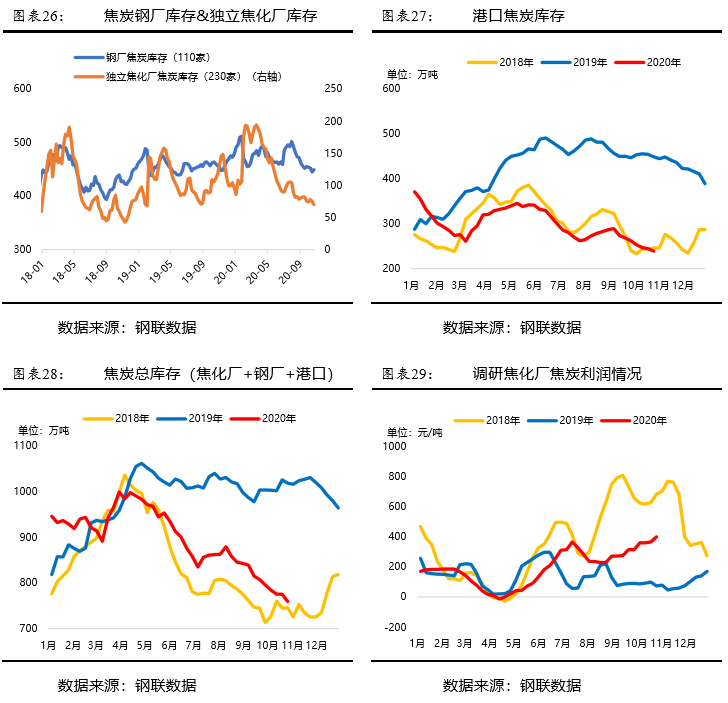

利多因素:煤炭第五轮提涨正式落地执行,市场表现依然强势,目前钢厂需求依然维持高位,而供应水平较低,商家有继续提涨的动力,从市场库存来看,钢厂、焦化厂和港口总库存环比继续下降,焦价短期保持坚挺。

利空因素:目前焦化利润高达436元/吨左右,环比上周增加36元/吨,市场略有恐高情绪,盘面价格冲高回落,市场对钢材终端需求预期较差,钢矿价格走弱或拖累煤焦价格走势,谨防价格整体冲高回落。

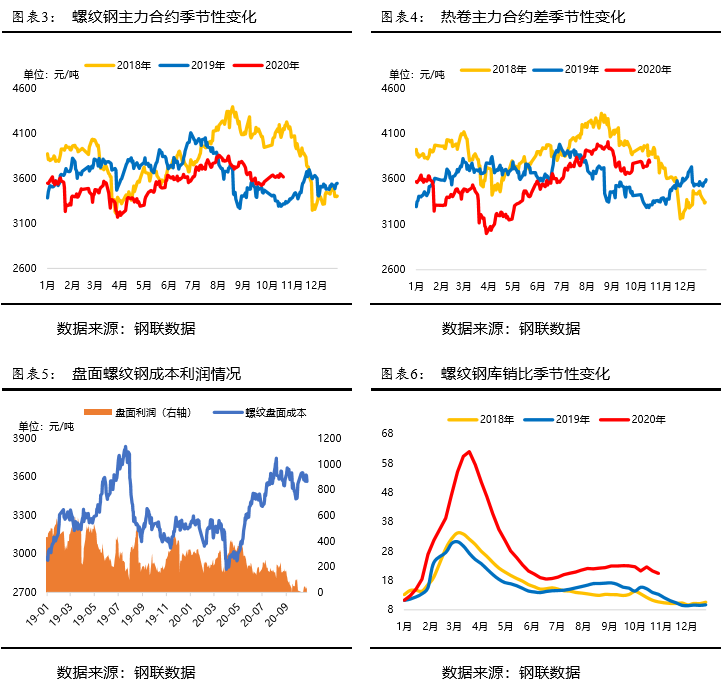

整体来看:上周黑色商品继续涨跌分化,其中煤焦维持强势,螺纹、铁矿冲高回落,从钢材消费量来看,钢材旺季需求维持较好,短期仍有赶工期需求,但总库存同比较高,短期去库压力较大,后期又面临北材南下和冬储行情,价格仍有下行压力;铁矿石供需水平逐渐宽松,虽然期现价差较大,但市场预期走弱,矿价下跌已成趋势,煤焦受到去产能和需求较好影响,价格短期偏强运行,需防止钢矿下行带来的下跌风险;综合来看,本周黑色系商品价格走势将继续分化,整体下行风险较大。

2、黑色系商品价格及基本面走势回顾

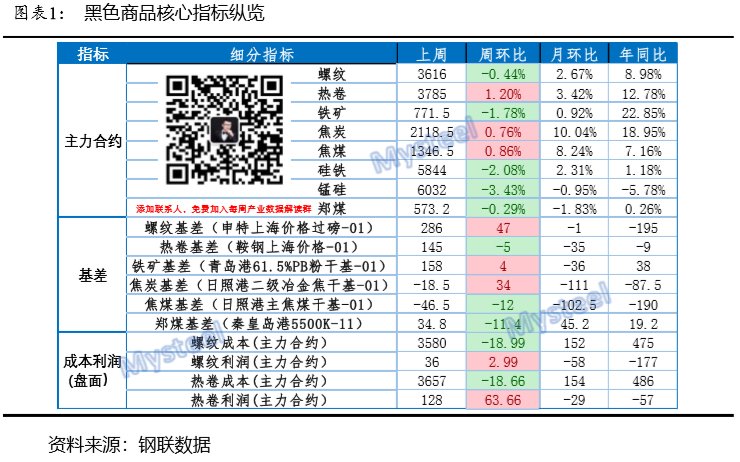

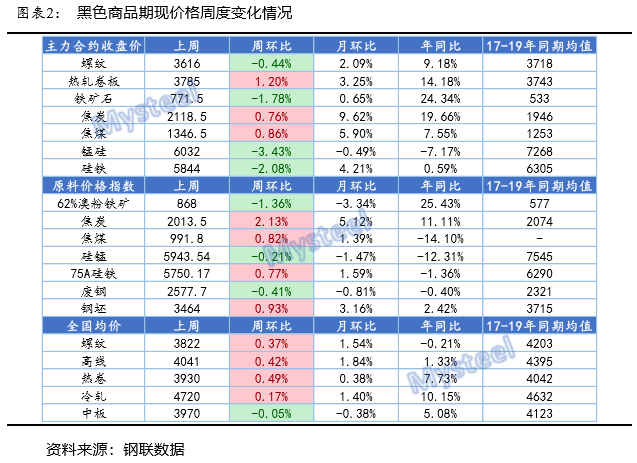

上周黑色系商品期现价格涨跌分化,其中盘面价格冲高回落,铁矿石周跌近2%,螺纹微跌,而锰硅跌超3%,硅铁跌超2%,煤焦价格微涨,热卷涨超1%,煤焦基本面保持偏强运行,短期价格仍有支撑;现货价格方面,原料价格指数多数上涨,焦炭涨超2%,钢坯、焦煤和硅铁涨近1%,废钢、锰硅微跌,铁矿跌超1%,而周末沙钢继续上调废钢价格,钢坯小幅下跌;五大钢材品种均价仅中板微跌,其他品种均有微涨,现货钢材价格偏强运行,市场成交相对旺盛,短期价格仍有支撑。

2.1、钢材核心数据一览

2.2、铁矿核心数据一览

2.3、煤焦核心数据一览

3、结论及品种强弱预测

上周黑色系商品继续涨跌分化,成材需求旺盛和宏观预期较差的矛盾激化导致盘面整体冲高回落,而铁矿、螺纹偏弱运行,螺纹钢消费量下滑和库存降幅收窄,去库压力加大,铁矿石供需宽松较为明显,发货量和到港量维持高位水平,港口库存连增9周,后市将继续宽松,而煤焦基本面略显紧张,现货第五轮提涨落地,市场情绪依然偏好,短期价格仍有支撑,继续关注钢材终端需求变化、以及去库存情况;策略上看,单边做空策略逢低减仓,多煤焦空螺矿套利策略继续持有。盘面价格驱动因素依次为:产业数据>市场情绪>宏观环境>突发事件;预计商品强弱依次为:焦煤>焦炭>热卷>螺纹>铁矿

风险提示:

a、钢材需求超预期;

b、环保限产执行情况;

c、国际经贸关系和市场环境变化:

| 上一篇: 十九届五中全会今召开,钢银库存降6.3% |

| 下一篇: 美国法国单日新增确诊病例再创新高 |

扫一扫,手机访问